تحول مالي قد يربك سوق السكن الكوري في توقيت حساس

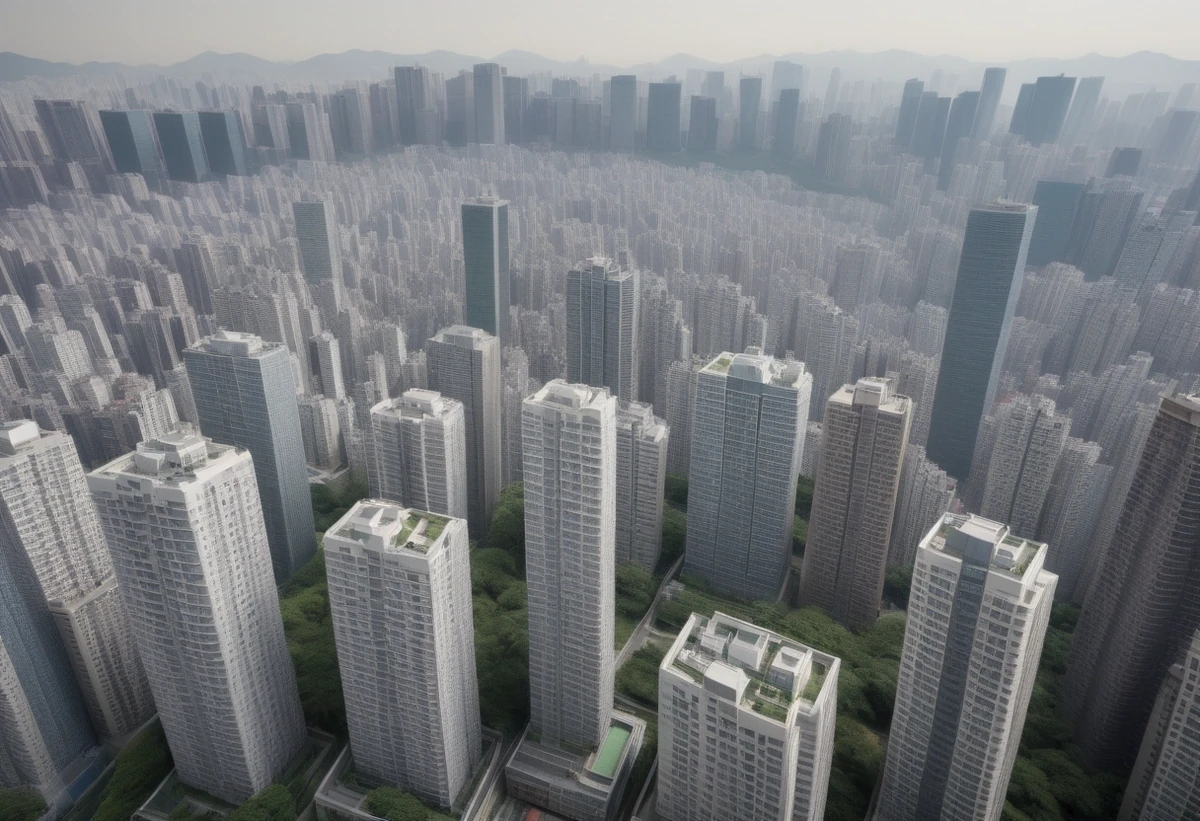

تدخل سوق العقارات في كوريا الجنوبية مرحلة جديدة من إعادة الفرز مع اقتراب تطبيق إجراء يقيّد تمديد آجال قروض الرهن العقاري للملاك الذين يمتلكون أكثر من منزل. وعلى الورق، يبدو القرار فنيا ومصرفيا بالدرجة الأولى، لكنه في الواقع يحمل آثارا اجتماعية واقتصادية أوسع بكثير، لأن السكن في كوريا ليس مجرد أصل استثماري، بل هو أيضا أحد أكثر الملفات حساسية في حياة الأسر، تماما كما هي الحال في كثير من العواصم العربية التي باتت فيها كلفة الإيجار والشراء بندا ضاغطا على الطبقة الوسطى والشباب المقبلين على الزواج.

القرار المرتقب، الذي يبدأ تطبيقه في 17 أبريل، يستهدف فئة من ملاك العقارات المتعددة الذين اعتاد بعضهم على إدارة محافظهم السكنية بالاعتماد على الاقتراض المضمون بالعقار، ثم تمديد هذه القروض عند حلول آجالها. الجديد هنا أن خيار التمديد لن يبقى متاحا بالمرونة نفسها، ما يعني أن بعض الملاك سيواجهون استحقاقا ماليا مباشرا: إما السداد، أو إعادة هيكلة التمويل، أو بيع أحد الأصول، أو تعديل شروط الإيجار لتوفير تدفقات نقدية شهرية.

التقارير الكورية تشير إلى أن عدد الحالات المتأثرة قد يصل إلى نحو 12 ألف حالة. والرقم، وإن بدا محدودا مقارنة بحجم السوق الكورية ككل، إلا أن أثره لا يقاس فقط بعدد القروض، بل بطبيعة الفئة المعنية وبالمدن والأحياء التي تتركز فيها هذه الملكيات. ففي الأسواق العقارية، يكفي أحيانا أن تتغير سلوكيات شريحة محددة من الملاك حتى تظهر موجة من العروض السريعة أو يتبدل ميزان العلاقة بين المؤجر والمستأجر.

ومن هنا تنبع حساسية القرار: فهو لا يختبر قدرة المالك على السداد فقط، بل يختبر أيضا متانة النموذج الذي راكمت عبره شريحة من المستثمرين وحدات سكنية متعددة اعتمادا على الرافعة المالية، أي شراء العقار أو الاحتفاظ به بالاستناد إلى القروض والودائع الإيجارية. وفي بلد مثل كوريا الجنوبية، حيث تشكل أسعار السكن موضوعا سياسيا دائما، فإن أي تعديل تنظيمي في القروض العقارية لا يبقى محصورا في المصارف، بل ينتقل بسرعة إلى الأسر والمستأجرين والباحثين عن منزل أول.

بالنسبة للقارئ العربي، قد يبدو المشهد مألوفا من زاوية مختلفة. فكما شهدت مدن عربية مثل دبي والقاهرة والرياض والدار البيضاء ونواكشوط، بدرجات متفاوتة، تحولات في العلاقة بين التمويل العقاري والطلب الاستثماري، تواجه سيول اليوم سؤالا مشابها: ماذا يحدث عندما تقرر الدولة تضييق مسار التمويل على ملاك يملكون أكثر من وحدة؟ هل ينخفض الضغط على الأسعار؟ أم ينتقل العبء ببساطة إلى المستأجر؟

ما الذي يتغير فعليا في أبريل؟

جوهر التغيير أن المالك الذي يمتلك عدة مساكن لن يكون قادرا، في حالات معينة، على التعامل مع قرض الرهن العقاري عند الاستحقاق بالطريقة المعتادة نفسها، أي الاكتفاء بتمديد الأجل والاستمرار في الاحتفاظ بالعقار من دون تعديل جوهري في هيكلته المالية. هذه النقطة مهمة، لأن كثيرا من المستثمرين لا يتحركون على أساس العائد الإيجاري الحالي فقط، بل على أساس توقع ارتفاع قيمة الأصل مستقبلا، مع تأجيل الضغوط التمويلية عبر التمديد المتكرر.

عندما يُغلق هذا الباب أو يضيق، تتغير الحسابات بسرعة. فارتفاع الفائدة في حد ذاته يشكل عبئا، لكن انتهاء قدرة المالك على ترحيل المشكلة إلى تاريخ لاحق هو العامل الأكثر حسما. هنا لا يعود السؤال: كم تبلغ الفائدة؟ بل يصبح: من أين سيأتي المال عند حلول الاستحقاق؟ وإذا لم يتوافر النقد الكافي، يصبح بيع شقة أو تحويل عقد الإيجار إلى صيغة تدر دخلا شهريا خيارا مطروحا بقوة.

في السوق الكورية، لا يتعلق الأمر دائما بمستثمرين كبار على صورة الشركات العقارية الضخمة، بل كثيرا ما يكون الحديث عن أفراد أو أسر راكمت عدة وحدات على مدى سنوات، مستفيدة من بيئة أسعار ارتفعت طويلا ومن أدوات تمويل كانت تسمح بالمناورة. ولذلك، فإن أثر الإجراء لن يكون واحدا على الجميع. بعض الملاك يملكون احتياطيات نقدية أو أصولا أخرى تمكّنهم من السداد الجزئي أو إعادة التمويل عبر أدوات بديلة. لكن فئة أخرى قد تجد نفسها مضطرة لاتخاذ قرارات سريعة، خاصة إذا تزامن استحقاق القرض مع ركود نسبي في الطلب أو مع صعوبة بيع العقار بالسعر المرغوب.

هذا ما يفسر لماذا ينظر المراقبون في كوريا إلى القرار على أنه أكثر من مجرد تشديد مصرفي. إنه، في حقيقة الأمر، اختبار لصلابة ما يمكن تسميته «استراتيجية الصمود بالتمويل»، أي الاحتفاظ بعدة مساكن أملا في ارتفاع قيمتها، مع إدارة السيولة عبر القروض والودائع الإيجارية. وإذا تعثرت هذه الاستراتيجية، فقد نشهد في أبريل وما بعده إعادة تسعير جزئية لبعض الأصول، أو على الأقل زيادة في هامش التفاوض بين البائع والمشتري.

لكن من الخطأ أيضا افتراض أن كل مالك متعدد العقارات سيتحول فجأة إلى بائع مذعور. السوق عادة أكثر تعقيدا من هذه الصورة المباشرة. فهناك من سيختار السداد، وهناك من سيبيع أضعف أصوله، وهناك من سيحوّل الإيجار من صيغة إلى أخرى، وهناك من سينتظر أملا في أن يستوعب السوق الصدمة. ولهذا فإن التأثير الحقيقي لن يقاس يوم بدء التطبيق وحده، بل خلال الأسابيع والأشهر التي تليه، عندما تظهر البيانات الفعلية حول عدد الصفقات، ومتوسط الأسعار، وأنماط الإيجار الجديدة.

لفهم القصة: ما هو نظام «الجونسِه» ولماذا يخشاه المستأجرون؟

من الصعب فهم ما يجري في سوق العقارات الكورية من دون شرح مفهوم «الجونسِه» أو «الجيونسيه» كما يكتبه بعض العرب صوتيا. وهو نظام إيجار فريد نسبيا في كوريا الجنوبية، يدفع فيه المستأجر وديعة كبيرة جدا لصاحب العقار عند بداية العقد، ثم يسكن في المنزل غالبا من دون إيجار شهري، أو بإيجار رمزي، على أن تُعاد الوديعة عند انتهاء العقد. هذا النظام مختلف عن نماذج الإيجار الشهرية الأكثر شيوعا في العالم العربي، حيث يدفع المستأجر تأمينا محدودا نسبيا وإيجارا دوريا منتظما.

في النموذج الكوري، يعتمد بعض الملاك على هذه الودائع الكبيرة كجزء من تدوير السيولة. فالوديعة التي يحصلون عليها من مستأجر قد تساعدهم في تغطية التزامات على عقار آخر، أو في تقليص الحاجة إلى تمويل إضافي، أو في سد فجوات ناتجة عن خدمة الدين. ومن هنا، يصبح أي تغيير في قواعد القروض العقارية مؤثرا على نظام الإيجار نفسه، لا على قرارات البيع فقط.

إذا عجز المالك عن تمديد قرضه كما اعتاد، فسيبحث عن دخل نقدي أكثر انتظاما. وهذا يدفعه إلى تحويل العقار من «جونسِه» إلى إيجار شهري أو إلى صيغة هجينة تعرف في كوريا باسم «نصف جونسِه»، حيث تُخفض الوديعة مقابل فرض دفعات شهرية. بالنسبة للمالك، هذا التحول يعني تدفقا نقديا يمكن استخدامه في خدمة الدين. أما بالنسبة للمستأجر، فيعني ارتفاع المصروف الشهري، وربما اختلال ميزانية الأسرة بالكامل.

وهنا تظهر المفارقة التي يفهمها القارئ العربي بسهولة. فالسياسات التي تستهدف المستثمر العقاري قد تنتهي، في بعض الحالات، إلى رفع الكلفة على المستأجر العادي. وهي معادلة نعرفها في أسواق عربية عدة، عندما تُرفع الرسوم أو تتغير قواعد التمويل أو يُعاد تنظيم السوق، فتظهر النتيجة لاحقا في شكل زيادة في الإيجارات أو تضييق في الخيارات المتاحة أمام الأسر متوسطة الدخل.

القلق في كوريا يتركز بشكل خاص على الأزواج الجدد والشباب والموظفين في بدايات حياتهم العملية، لأن هؤلاء يعتمدون بدرجة أكبر على صيغ الإيجار التي تتطلب وديعة كبيرة لكن تقلل العبء الشهري. وإذا انكمش المعروض من عقود «الجونسِه»، أو تحوّل جزء معتبر منها إلى الإيجار الشهري، فإن ذلك قد يعيد تشكيل أنماط الإنفاق الأسري، من الاستهلاك إلى الادخار وحتى قرارات الزواج والإنجاب.

ولا ينتشر هذا الخطر بالتساوي في كل المناطق. فالأحياء التي ترتفع فيها نسبة الملاك متعددي العقارات، أو المناطق التي تعتمد على شقق صغيرة وفيلات حضرية موجهة للإيجار، ستكون أكثر عرضة لتغيرات سريعة. أما المناطق التي يغلب فيها السكن الفعلي لمالكي العقارات، فقد يكون أثر القرار فيها أهدأ. بمعنى آخر، لسنا أمام زلزال وطني موحد الإيقاع، بل أمام سلسلة هزات متفاوتة القوة بحسب خريطة الملكية والاستثمار.

هل نشهد موجة بيع سريع أم مجرد ضجيج توقعات؟

أحد أكثر السيناريوهات المتداولة في الصحافة الاقتصادية الكورية هو احتمال تدفق «عروض بيع عاجلة» خلال أبريل. والمقصود هنا وحدات سكنية يطرحها ملاكها بأسعار أقل من طموحاتهم السابقة للحصول على سيولة سريعة قبل أن يتحول ضغط القرض إلى أزمة كاملة. هذا السيناريو مغر للمشترين، لأنه يفتح الباب نظريا أمام صفقات أقل سعرا من المعتاد، خصوصا في المناطق التي لا تتمتع بطلب قوي جدا.

لكن تحويل هذا الاحتمال إلى حقيقة واسعة النطاق ليس أمرا محسوما. فالرقم المتداول، أي نحو 12 ألف حالة، لا يعني أن 12 ألف منزل ستدخل السوق دفعة واحدة. جزء من المقترضين سيجد طرقا بديلة للتعامل مع الموقف، سواء عبر السداد الجزئي أو إعادة ترتيب الأصول أو الاستفادة من منتجات مالية أخرى. كما أن بعضهم قد يفضّل الانتظار إذا كان يعتقد أن السعر الحالي لا يعكس القيمة التي يتوقعها لعقاره على المدى الأطول.

كذلك، ليست كل العروض السريعة متساوية. ففي العادة، تظهر الخصومات أولا في الأصول الأقل جاذبية: المواقع الأضعف، أو الوحدات الأصغر التي اشترتها فئات استثمارية، أو العقارات التي تتطلب صيانة أو لا تتمتع بمواصفات تنافسية. أما الأصول الواقعة في أحياء مرغوبة أو المرتبطة بطلب سكني قوي، فقد لا تشهد التخفيضات نفسها، حتى لو اضطر بعض الملاك إلى البيع.

وهذا يعني أن الحديث عن «انخفاض عام» في السوق قد يكون مبالغا فيه. الأرجح أن التأثير سيظهر بصورة انتقائية: زيادة في مرونة التفاوض في بعض الشرائح السعرية، ونشاط أكبر في صفقات بعينها، وضغوط محسوسة في مناطق تعتمد بقوة على الاستثمار العقاري القائم على الرافعة المالية. أما السوق بكاملها، فلن تتحرك باتجاه واحد ما لم تتضافر عوامل أخرى، مثل تغيرات أوسع في أسعار الفائدة أو في ثقة المشترين أو في السياسات الحكومية المكملة.

من زاوية عملية، سيكون المؤشر الأكثر أهمية ليس عدد الإعلانات العقارية وحده، بل الأسعار التي تُغلق عندها الصفقات فعلا. فكم من مرة امتلأت مواقع العقار بإعلانات كثيرة من دون أن ينعكس ذلك في حجم معاملات حقيقي؟ في نهاية المطاف، لا يربح المشتري من وفرة الإعلانات إذا بقي التمويل صعبا، ولا ينجح البائع في التخلص من الأصل إذا لم يقبل تخفيضا يرضي السوق. لذلك، فإن أبريل قد يكون شهر اختبار لهوامش التفاوض أكثر منه شهر انهيار.

من يدفع الكلفة الأكبر: المالك أم المستأجر أم الباحث عن منزل أول؟

يبدو للوهلة الأولى أن العبء سيتحمله المالك متعدد العقارات، لأنه الطرف المستهدف مباشرة من القرار. وهذا صحيح جزئيا فقط. فالمالك الذي كان يعتمد على ارتفاع الأسعار في المستقبل، مع الاحتفاظ بالعقار عبر تمديد القروض، سيضطر الآن إلى التعامل مع كلفة حمل أعلى ومع ضيق في الخيارات. وإذا لم يملك سيولة كافية، فقد يجد نفسه مضطرا إلى بيع عقار أو تغيير شروط الإيجار على نحو يضمن دخلا شهريا مستقرا.

لكن المستأجر هو الطرف الأكثر هشاشة غالبا. فإذا قرر المالك التحول من «الجونسِه» إلى الإيجار الشهري أو إلى صيغة مختلطة، فإن الأثر المباشر يقع على الأسرة التي ستدفع شهريا أكثر. وفي زمن ترتفع فيه كلف المعيشة من الغذاء إلى النقل والطاقة، يصبح أي ارتفاع في بند السكن أشبه بزيادة ضريبية غير معلنة على الحياة اليومية. هذا أمر تعرفه الأسر العربية جيدا، حين يلتهم الإيجار جزءا متزايدا من الدخل ويزاحم التعليم والصحة والادخار.

أما المشتري الساعي إلى السكن الفعلي، فقد يجد في التطورات الجارية فرصة مشروطة. نعم، قد تظهر وحدات معروضة بمرونة أكبر أو بسعر أقل من السابق. لكن شراء منزل لا يتوقف على السعر المطلوب فقط؛ بل على القدرة على الحصول على التمويل المناسب، وعلى الثقة بالاستقرار الوظيفي، وعلى تقييم ما إذا كان التراجع المحتمل في الأسعار قد توقف فعلا أم ما زال في بدايته. ولهذا فإن المستفيد الحقيقي لن يكون كل من ينتظر على الهامش، بل من يملك خطة تمويل متماسكة وقدرة على السداد على المدى الطويل.

هذه التباينات في المصالح تفسر الانقسام في قراءة القرار. فالبعض يراه خطوة ضرورية لتصحيح تشوهات تراكمت حين تحول السكن لدى شريحة من المستثمرين إلى لعبة ممولة بالدين، ما ساهم في رفع الأسعار وصعّب دخول المشترين الجدد. في المقابل، يرى آخرون أن المعالجة المالية الخشنة قد ترتد على المستأجرين، وتدفع السوق نحو مزيد من الإيجارات الشهرية وندرة العقود الأكثر ملاءمة للأسر محدودة الدخل.

وبين هذين الرأيين تقف الدولة أمام معضلة معروفة في سياسات الإسكان: كيف تضبط المضاربة من دون أن تخنق العرض الإيجاري؟ وكيف تقلص المخاطر المالية من دون أن تدفع الأسر العادية ثمن الانتقال؟ الأسئلة ليست كورية فقط؛ إنها، بصيغ مختلفة، الأسئلة نفسها التي تواجهها دول كثيرة كلما حاولت إعادة التوازن بين الحق في السكن ومنطق الاستثمار.

الهدف الرسمي للسياسة: ضبط الرافعة المالية وتقليل المخاطر

من منظور السلطات، تبدو الفلسفة الكامنة وراء القرار واضحة نسبيا. فالدولة تريد كبح الاعتماد المفرط على الرافعة المالية في امتلاك عدة مساكن، وتقليل المخاطر المرتبطة بإبقاء قروض طويلة الأمد تتجدد دوريا من دون معالجة جوهرية للدين. هذا النوع من التشدد يأتي عادة تحت عنوان الاستقرار المالي، أي حماية النظام المصرفي من تراكم انكشافات قد تصبح أكثر خطورة إذا تباطأت الأسعار أو ارتفعت تكاليف الاقتراض أو تعثر بعض المقترضين.

في السياق الكوري، يحمل هذا الهدف أيضا بعدا سياسيا واجتماعيا. فالسكن ملف شديد الحساسية لدى الناخبين، والحكومات المتعاقبة واجهت انتقادات متكررة بشأن عجزها عن تهدئة الأسعار أو حماية فرص الشباب في امتلاك منزل. لذلك، فإن تشديد القيود على الملاك متعددي العقارات يُقرأ أيضا كإشارة إلى أن السلطات لا تريد ترك السوق رهينة لمعادلة «الاقتراض ثم الاحتفاظ ثم انتظار الارتفاع».

غير أن السياسة العامة لا تُقاس بنبل الهدف فقط، بل بقدرتها على تجنب الآثار الجانبية. فإذا أدى تشديد القروض إلى زيادة المعروض للبيع بشكل منظم وتخفيف الضغوط السعرية من دون إرباك سوق الإيجار، فستُعد الخطوة ناجحة نسبيا. أما إذا قاد إلى انكماش «الجونسِه» واتساع رقعة الإيجار الشهري وارتفاع العبء على المستأجرين، فقد تجد الحكومة نفسها أمام انتقادات من نوع آخر، مفادها أن التصحيح تم على حساب الحلقة الأضعف.

ثمة عامل آخر لا يقل أهمية، وهو سرعة التطبيق. في الاقتصادات العقارية الحساسة، التغير السريع في القواعد قد يدفع الفاعلين إلى قرارات دفاعية: بيع مستعجل، تعديل عقود الإيجار بسرعة، أو تجميد قرارات الشراء والانتظار. وعندما تنتشر هذه السلوكيات في وقت قصير، قد يرتفع منسوب القلق في السوق حتى قبل أن تتضح النتائج الفعلية. لذلك، فإن إدارة التوقعات لا تقل أهمية عن النص التنظيمي نفسه.

من هنا، يرجح أن تكون معايير تقييم القرار في الأشهر المقبلة مزدوجة: هل انخفض الاعتماد على الاقتراض في الاحتفاظ بعدة منازل؟ وهل أمكن تحقيق ذلك من دون دفع السوق الإيجارية إلى مزيد من التوتر؟ الإجابة لن تتحدد في بيانات القروض وحدها، بل أيضا في مؤشرات المعروض الإيجاري، ونسب التحول من «الجونسِه» إلى الإيجار الشهري، وحجم الشكاوى والضغوط التي تشعر بها الأسر.

ما الذي ينبغي مراقبته بعد أبريل؟

إذا أراد المراقب أن يفهم الاتجاه الحقيقي للسوق الكورية بعد بدء التنفيذ، فهناك عدة مؤشرات لا بد من متابعتها بدقة. أول هذه المؤشرات هو حجم العروض الجديدة للبيع في المناطق المعروفة بارتفاع نسبة الملاك متعددي العقارات. فارتفاع المعروض هناك سيكون أول إشارة ملموسة إلى أن القرار بدأ يغيّر سلوكيات الاحتفاظ بالعقار.

المؤشر الثاني يتعلق بالأسعار الفعلية للصفقات المنجزة، لا الأسعار المعلنة. ففي كثير من الأحيان، يرفع البائعون عدد الإعلانات لكنهم يترددون في إتمام البيع بخسارة أو بخصم كبير. لذلك، فإن اتساع الفجوة بين السعر المطلوب والسعر النهائي، أو تزايد الصفقات التي تُبرم بخصومات واضحة، سيكون علامة أكثر دلالة من مجرد كثرة العروض.

المؤشر الثالث هو المعروض من عقود «الجونسِه» مقارنة بالإيجار الشهري أو «نصف الجونسِه». فإذا تراجعت العقود القائمة على الوديعة الكبيرة، فهذا يعني أن الملاك يفضلون الدخل الشهري لمواجهة الضغوط التمويلية. وهذا تطور ستكون له تبعات مباشرة على الأسر الشابة والطلاب والموظفين في بداية حياتهم المهنية.

أما المؤشر الرابع فهو التوزع الجغرافي للأثر. فقد تشهد بعض أحياء سيول ومدنها المحيطة تغيرات أسرع من غيرها، خصوصا حيث كان الاستثمار في الشقق الصغيرة والفيلات الحضرية أكثر نشاطا. وبالنسبة للصحافة الاقتصادية، فإن تعميم صورة موحدة عن البلد كله سيكون مضللا؛ لأن خرائط السكن والاستثمار في كوريا شديدة التفاوت.

وأخيرا، يجب مراقبة رد فعل المشترين الفعليين. فإذا ظهرت عروض سريعة لكن المشترين أحجموا بسبب شروط التمويل أو الخوف من مزيد من التراجع، فإن أثر القرار على تنشيط السوق سيبقى محدودا. أما إذا استغل المشترون الحقيقيون الفرصة ودخلوا السوق بانتقائية، فقد نكون أمام تصحيح جزئي يخفف من حدة الاختلالات من دون انهيار واسع.

في المحصلة، لا يبدو أن كوريا الجنوبية تتجه إلى مشهد درامي شامل، بقدر ما تدخل مرحلة دقيقة من إعادة تموضع في سوق العقارات. بعض الملاك سيعيدون ترتيب دفاترهم، بعض المستأجرين سيواجهون شروطا أقل راحة، وبعض المشترين سيترقبون فرصة طال انتظارها. لكن الحقيقة الأهم هي أن السكن، سواء في سيول أو في أي مدينة عربية كبرى، يظل أكثر من مجرد معادلة مالية؛ إنه مرآة لعلاقة المجتمع بالدولة، وبالطبقة الوسطى، وبفكرة الأمان نفسها. ولهذا فإن قرارا يبدو مصرفيا في بدايته قد يتحول سريعا إلى قضية معيشية بامتياز.

0 تعليقات